UpdateTime:2022/5/26 15:16:07

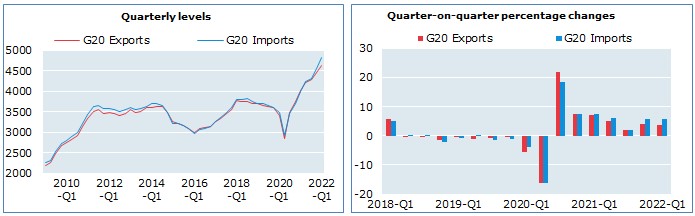

经过六个季度的持续增长,G20 国际商品贸易额在 2022 年第一季度再创新高。按现价美元计算,与 2021 年第四季度相比,进出口分别增长 3.6% 和 5.8%。这一增长主要是由于商品价格上涨,因为乌克兰战争和东亚的 COVID-19 遏制措施对贸易商品的价格和已经紧张的供应链造成了进一步的压力。

与上一季度相比,以现价美元计算,2022 年第一季度 G20 服务出口和进口的增长预计分别约为 2.0% 和 1.1%。初步估计远低于 2021 年第四季度的进出口增长率(6.2% 和 3.1%),反映出东亚交通运输部门的贸易疲软以及数据显示的大多数 G20 经济体的服务贸易普遍放缓可用的。

北美商品出口的增长在 2022 年第一季度放缓。继上一季度增长 7.1% 之后,在能源和化学品(包括药品和化肥)的推动下,美国的出口增长了 2.4%。受计算机和零部件、电信设备以及服装和其他消费品的推动,进口大幅增长(增长 9.6%)。在俄罗斯入侵乌克兰之初,能源、林业和创纪录的化肥(钾肥)出货量推动加拿大出口增长 4.2%。由于汽车行业的采购放缓,进口温和增长(增长 1.3%)。在墨西哥,出口和进口分别增长了 5.2% 和 6.9%,其中能源、汽车和零部件的出口占比较高。

访问交互式经合组织数据 以进一步探索这些数据来源:经合组织统计和数据理事会

东亚的商品出口继续增长,而进口模式因国家而异。由于芯片短缺对汽车和零部件的出货量造成压力,日本的总出口仅增长了 0.8%,而能源和原材料价格推动了进口(增长了 7.0%)。电子产品、COVID-19 测试套件和电动汽车继续推动韩国出口增长(增长 3.8%),而能源产品推动进口增长(增长 6.1%)。受钢铁和塑料产品销售强劲以及电子产品出货量稳定的推动,中国出口增长 4.7%。然而,中国进口停滞不前(增长 0.3%),因为能源购买部分被铁矿石进口下降所抵消。2022 年第一季度,印度的出口下降了 0.9%,而进口增长了 4.6%。

飙升的能源采购推动了欧洲大多数经济体的进口增长。欧盟的出口和进口分别增长了 3.0% 和 5.0%。在航空和船舶的推动下,法国的出口增长了 3.2%,而化学品和金属的进口增长了 4.3%。意大利的商品出口(增长 5.5%)和进口(增长 7.9%)也有所回升,中间产品出口增长最为强劲。由于地缘政治紧张局势对机械和化学品运输造成压力,德国出口下降 0.1%,而进口增长 3.0%。同样,来自英国的出口收缩(下降 1.6%),但由于机械、运输设备和能源,进口猛增(增长 18.8%)。

访问交互式经合组织数据以进一步探索这些数据来源:经合组织统计和数据局和国家来源。注:2022 年第一季度服务贸易价值是基于现有数据的初步估计,涵盖 G20 总进出口的约 60%。

快速上涨的价格提升了 G20 主要商品出口国的商品贸易价值。由于谷物、煤炭和金属的销售增加,澳大利亚的出口在 2022 年第一季度增长了 7.8%。同样受到谷物的推动,阿根廷的商品出口增长了 11.5%。尽管金属矿石放缓,但在矿物燃料和大豆出货量激增的推动下,巴西出口增长了 20.2%。同样,印度尼西亚和南非在 2022 年第一季度实现了强劲的出口增长(分别增长 6.1% 和 7.7%)。

北美服务贸易放缓。2022 年第一季度,美国的出口和进口分别增长了 2.3%,强劲的商业服务和金融服务抵消了疲软的运输和计算机服务。加拿大所有类别的出口(下降 1.3%)均略有下降,尤其是旅游。进口增长 2.3%,其中运输和旅行录得强劲增长(分别增长 7.5% 和 6.2%)。

经过几个季度的持续增长,运输放缓削弱了东亚的服务贸易。在日本,由于运输、计算机和商业服务的减少,出口继续疲软(下降 4.4%),进口增长 2.3%。韩国出口温和增长(增长 1.6%),因为稳健的商业和运输服务被计算机服务和建筑销售的下降部分抵消。韩国进口持平。在中国,服务出口增长 4.1%,是六个季度以来的最低增速,而进口增长 3.5%。澳大利亚取消流动限制导致服务贸易增加。在运输和旅行的推动下,出口温和增长(增长 1.5%),而进口猛增(增长 9.5%)。

大多数欧洲国家的服务贸易放缓。德国和意大利的服务出口分别增长 1.1% 和 1.8%,而进口则停滞不前(德国增长 0.4%,意大利下降 0.8%)。在英国,服务出口下降 1.3%,进口急剧收缩(下降 11.5%)。相比之下,法国的旅游收入增长 14.0%,服务出口增长 4.9%,而进口增长 2.0%。土耳其的出口(增长 22.8%)和进口(增长 15.1%)录得两位数增长,反映了强劲的客运和运输服务。

免费将最新的海运、空运新闻和促销直接发送到您的收件箱!

联系我们

电话: +86-755-82136100/+86-13316986338

邮箱: 949385575@qq.com