UpdateTime:2022/5/23 16:20:33

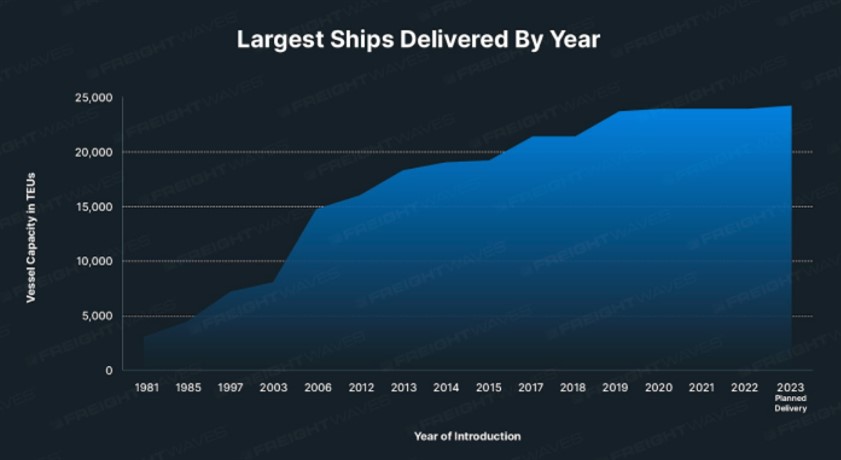

2006 年,马士基推出的 Emma Maersk 令全球航运界震惊,这是一艘可承载近 15,000 个 20GP 当量单位的集装箱船。

Emma Maersk 的推出引发了一场“军备竞赛”。海运承运人订购了越来越大的船只,他们相信如果他们可以将所有货物塞进一艘大船而不是几艘小船,他们就可以实现规模经济。

今天,我们似乎达到了大船时代的顶峰。艾玛·马士基现在在 2022 年真正的巨型船舶旁边显得微不足道。今年将交付的最大集装箱船的最大运力为 24,000 标准箱。(这类船被命名为——“Ever Alot”。去年封锁苏伊士运河的 Evergreen 航运公司订购了这艘破纪录的船。)

每年都会带来一艘新的、比以往更大的巨型船。从 2012 年到今天,给定年份的最大船级增加了 50%,或者从 1981 年到今天增加了近六倍。

巨大的集装箱船对全球贸易造成了严重的混乱。本周我与四位专家进行了交谈,以了解巨型船舶是如何导致我们持续的航运危机的隐秘原因。

以下是我讨厌大船的三个原因:

全球航运由几家大公司主导。但并不总是这样。

在 1970 年代,海运承运商如此之多,以至于没有一家公司能够控制该行业。从那时起,市场已经合并为几家大公司。

由于一波破产和收购浪潮,从 2000 年代至今,100 家最大的海运公司中多达 60 家已经消失。2000 年最大的 10 家海运公司占据了 51% 的市场份额;根据白宫的一份情况说明书,今天,他们占据了 80% 的份额。所有这些公司都位于美国以外

坎贝尔大学教授萨尔默科利亚诺说,较小的海运承运人开始相互结盟,以与大型承运人竞争。Megashippers 决定复制该策略。今天,最大的海运承运商组成了三大集装箱航运联盟:2M、The Alliance 和 Ocean Alliance。

例如,要将某些东西从中国运送到洛杉矶,您需要在由这些联盟之一运营的集装箱船上预订空间。每家公司都与联盟的其他成员共享集装箱船上的空间。但如果需求下滑,这些联盟可能会取消——或者“空运”。

该系统对运营商自身的财务表现非常有利。一些人声称这种整合和联盟系统导致费率膨胀。

全球物流出版物 Loadstar于 4 月 22 日报道称,2M 联盟正在取消至少三趟亚洲-北欧航线。新的中国 COVID 封锁是取消的原因之一,但 Loadstar 还指出,在中国销量下滑的情况下,2M 希望“停止海运费下滑”。更多取消的航行意味着更少的货运能力,并且可能更高的海运价格。

自 1956 年创建以来,集装箱船的尺寸一直在稳步增长。但直到 2000 年代,大船时代才真正开始,Mercogliano 说。远洋运输公司相信,如果他们建造巨轮,他们可以实现规模经济。这个想法是把你所有的货物放在一艘巨大的船上,而不是两三艘小船上。

这样的巨型船很昂贵。例如,艾玛·马士基 (Emma Maersk) 的成本估计为 1.45 亿美元。但海事网站gCaptain的首席执行官约翰·康拉德上尉表示,银行很乐意提供现金。

康拉德告诉 FreightWaves,海运承运人是理想的贷款目标。如果海运承运人拖欠贷款,您可以简单地收回其任何船只。而且,方便的是,许多人从他们所在国家的政府那里获得了巨额补贴或其他支持。在金融危机之前,银行很乐意向远洋班轮提供巨额贷款,以建造他们梦想中的巨型船舶。

然后2008年发生了。正如梅尔科利亚诺所说,“货物干涸了。”

大型远洋客轮被巨大的船只困住,没有太多东西可以放在上面。许多人破产了,剩下的人结成了联盟。

“公司开始说,'好吧,这些船是巨大的投资,而且有太多的钱,'”佛蒙特大学教授理查德西科特说。“'让我们在表面上是我们的竞争对手的不同公司之间共享容量。'”

整个 2010 年代,整合加速。包括第6大海运公司韩进在内的八家大型航空公司要么破产,要么被其他大公司收购。

至关重要的是,在 2010 年代,缺乏竞争并没有打扰到任何人,当时海运费低得离谱,承运人几乎没有盈利(如果有的话)。联盟和合并是使经济学发挥作用的唯一途径。奇怪的是,公司继续建造更大的超大型船舶,仍在追逐这些规模经济,同时使它们进一步陷入债务。

“因为剩下的人太少了,他们组建了这些联盟,以防止彼此竞价过低,”梅尔科利亚诺说。“美国、欧盟、中国,每个人都同意这些不是卡特尔。他们不是信托。我们这样做的原因是因为我们都从中受益:我们喜欢便宜的运费。跨太平洋运输货物不需要任何成本。”

这一切都在 2021 年发生了变化,当时运营商们都在捞钱。

拜登政府称这些航运公司为“卡特尔”。 一些进口商最近声称,海运承运人对他们进行了价格欺诈,并且在高昂的海运费下未能履行合同。另一方面,FreightWaves 自己的 Greg Miller 最近认为,随着费率飙升,远洋班轮之间的竞争加剧。

这些运营商是否在定价,我们很难在今天的时事通讯中解决,但我们可以同意的是,这种整合——由于个别公司无法填补自己的巨型船——可能不会如此明显那些该死的大船。

大型船舶助长了我们持续的供应链混乱,更明显的原因是它们实在太大而无法进入大多数港口。就连苏伊士运河也难以容纳其中一艘大型船舶,导致去年这一重要的全球管道堵塞了好几天。

美国经济自由项目研究主任马特·斯托勒 ( Matt Stoller ) 告诉 FreightWaves,这些巨型船舶非常适合跨海运输大量货物。问题是一旦你到达目的地。海运承运人(以及为其提供资金的金融机构)没有为更新港口、增加疏浚、新仓库、高速公路等支付费用以容纳这些船只。Stoller 说,这项成本正在向公众转移。

事实上,正如梅尔科利亚诺所指出的那样,纽约和新泽西港务局花费了高达 17 亿美元来建造巴约讷大桥,以容纳航运接穗的新巨型船舶——这笔费用由纳税人支付,而不是由海运承运人或托运人支付。

一个相对不拥挤的休斯顿港。不能一直这样吗?(照片:吉姆艾伦/FreightWaves)一个综合体非常擅长容纳这些船只:长滩和洛杉矶的港口。因此,它声称占美国海运进口总额的 40%。在美国看到 2020 年及以后的历史性进口之前,该系统运行良好。但在过去的一年里,它得到了显着的支持,造成了前所未有的供应链紧缩,因为进口商努力卸载他们的集装箱并重新装上空的集装箱以返回亚洲。

如果这些船不是那么大,我们可能不会看到这种拥堵。海运承运人可以将其正常尺寸的船舶运往美国周边的其他港口。斯托勒推动海运承运人之间的竞争更加激烈,这可能意味着船舶类型更加多样化。

“我们在这个国家有很多港口,但我们没有足够的海运公司,”斯托勒说。“海运公司的船对于大多数港口来说都太大了。”

通过参与大型船舶的“军备竞赛”,海运公司实际上只是在玩自己。

商业咨询公司 AlixPartners 2016 年的一项研究指出了“巨型船舶的讽刺意味”。2016年和2017年,全球海运运力分别增长4.5%和5.6%。但那些年的需求仅增长了 1% 到 3%。建造越来越大的船只的恐慌导致利率下降:

具有讽刺意味的是,该研究称,由此产生的产能过剩——以及相应的对利润的负面影响——部分是该行业近年来通过建造这些更高效但庞大的船舶来纠正其长期供需失衡的结果。

在那次报告发布几个月后,这家全球第六大集装箱航运公司破产了。韩进在破产前订购了越来越多的超大型船舶,目前负债 105 亿美元。

通过不断用运力充斥市场,海运承运人降低了自己的运费。这让他们背上了沉重的债务,无法偿还。COVID 和贸易的涌入帮助许多运营商偿还了巨额债务,但这些公司的好时光最终会用完。

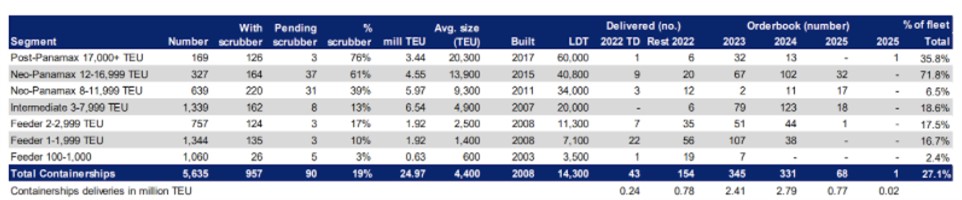

出色的是,海运承运人似乎正在读懂我的想法,并加速了大船时代的结束。根据克拉克森研究公司最近的一份报告,未来几年将有数千艘集装箱船在筹备中,其中最大的类别是 3,000 至 7,999 标准箱的船舶。

至于从今年到 2025 年计划或已经交付的船舶,53 艘是容量为 17,000 标准箱或更大的船舶,而 230 艘船舶的容量为 12,000 至 16,999 标准箱。

也许我不应该这么快说话。英国《金融时报》2016 年的一篇文章涵盖了德鲁里航运顾问公司的一项研究,声称如果船舶达到 24,000 标准箱,那么运营这样一艘船的成本将超过能够容纳这么多集装箱所带来的利润。这将意味着海运公司的损失。

然而,亲爱的读者,航运巨头们已经开始使用 24,000 标准箱的船舶:当您阅读本文时,至少有十二艘可能正在航行。(或者,他们正在长滩港外等待卸货。)

Rachel Premack

免费将最新的海运、空运新闻和促销直接发送到您的收件箱!

联系我们

电话: +86-755-82136100/+86-13316986338

邮箱: 949385575@qq.com