UpdateTime:2022/4/17 12:27:40

世贸组织现在预计 2022 年商品贸易量将增长 3.0%——低于之前预测的 4.7%——和 2023 年的 3.4%,但由于冲突的不确定性,这些估计值不如往常确定(表 1)。危机最直接的经济影响是大宗商品价格的急剧上涨。尽管俄罗斯和乌克兰在世界贸易和产出中的份额很小,但它们是包括食品、能源和化肥在内的基本商品的主要供应国,这些商品的供应现在受到战争的威胁。通过黑海港口的谷物运输已经停止,这可能对贫穷国家的粮食安全造成可怕的后果。

战争并不是目前影响世界贸易的唯一因素。在供应链压力似乎正在缓解之际,中国为防止 COVID-19 传播而采取的封锁措施再次扰乱了海运贸易。这可能导致制造业投入再次短缺和通胀上升。

“乌克兰战争给人类造成了巨大的痛苦,但它也在关键时刻损害了全球经济。世界各地都将感受到它的影响,特别是在食品占家庭支出很大一部分的低收入国家,”总干事恩戈齐·奥孔乔-伊韦拉说。“食品供应减少和食品价格上涨意味着世界上的穷人可能被迫放弃。绝不能允许这种情况发生。现在不是向内转的时候。在危机中,需要更多的贸易来确保稳定、公平地获得必需品。限制贸易将威胁家庭和企业的福祉,并使从 COVID 19 中建立持久经济复苏的任务更加艰巨,”总干事接着说。

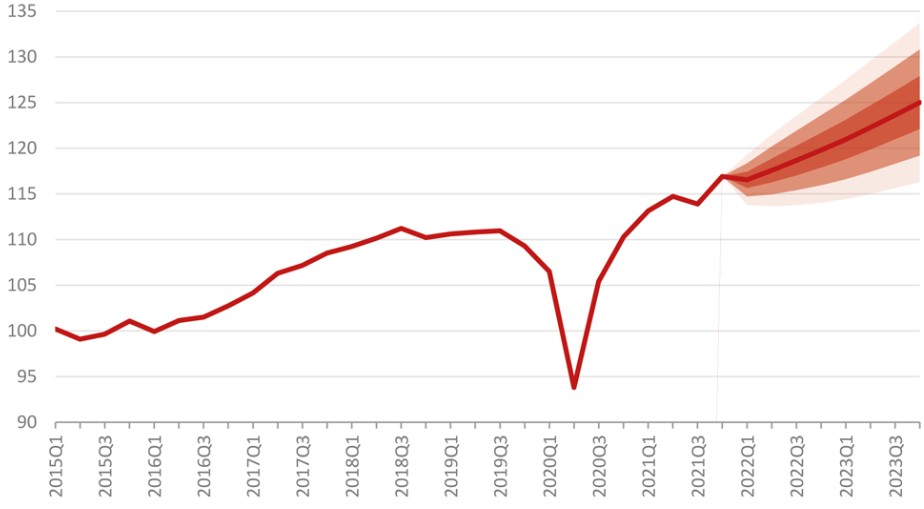

资料来源:世贸组织和贸发会议,世贸组织秘书处的估计。注意:每个阴影区域代表围绕中心预测的 +-0.5 标准误差带。

她说,在基本供应面临巨大通胀压力和供应链压力越来越大的情况下,各国政府和多边组织必须共同努力促进贸易。

“历史告诉我们,将世界经济划分为相互竞争的集团,背弃最贫穷的国家,既不会带来繁荣,也不会带来和平。世贸组织可以通过提供一个论坛来发挥关键作用,让各国可以在不诉诸武力的情况下讨论他们的分歧,在这一使命中应该得到支持,”她说。

由于冲突对经济影响的确切数据很少,WTO 经济学家不得不依靠模拟来对 2022 年和 2023 年的 GDP 增长做出合理假设。基于 WTO 全球贸易模型的当前估计捕捉 (1)乌克兰战争,包括破坏基础设施和增加贸易成本;(2) 制裁对俄罗斯的影响,包括阻止俄罗斯银行进入 SWIFT 结算系统;(3) 由于商业/消费者信心下降和不确定性上升,世界其他地区的总需求下降。

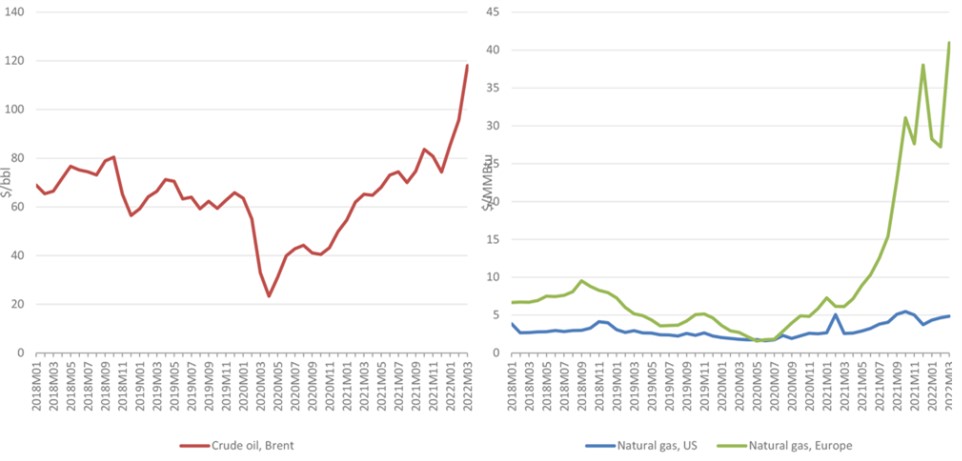

资料来源:世界银行、美国能源信息署、圣路易斯联邦储备银行。

在这些假设下,按市场汇率计算的世界 GDP 预计在 2022 年增长 2.8%,比之前预测的 4.1% 下降 1.3 个百分点。2023 年增长率应回升至 3.2%,接近 2010 年至 2019 年 3.0% 的平均增长率。独立国家联合体 (CIS) 地区(不包括乌克兰)的产出预计将大幅下降 7.9%,领先该地区的进口收缩 12.0%。

图 1 显示了截至 2023 年底的季度世界商品贸易量估计,包括指示与预测相关的置信区间的误差带。鉴于目前的 GDP 假设,2022 年的商品贸易量增长可能低至 0.5% 或高达 5.5%。这些预测将在 10 月更新,但如果收到的数据需要,可能会发布更早的修订。该预测考虑了选定经济体的高频数据,包括美国和中国港口集装箱吞吐量的月度统计数据,以了解这些国家的港口拥堵情况。

图 2 显示了最近世界燃料价格的上涨,这早于乌克兰的冲突。3 月份基准布伦特原油价格为每桶 118 美元,较 1 月份的水平上涨 38%,同比上涨 81%。(值得注意的是,每日价格最近有所回落,从 3 月 8 日的每桶 128 美元的峰值降至 4 月 1 日的每桶 104 美元。)

与石油价格不同,天然气价格在不同地区之间往往存在很大差异。欧洲的天然气价格在 1 月至 3 月期间上涨了 45%,达到每百万英热单位 41.0 美元,而美国的价格仍然相对较低,约为每百万英热单位 4.9 美元。油价上涨可能会降低全球实际收入和进口需求,而天然气价格上涨可能会对欧洲产生更大的影响。

全球金融危机前的二十年,以市场汇率计算,世界商品贸易量增速约为世界 GDP 增速的 2 倍左右,但危机后贸易增速与 GDP 增速之比平均降至 1:1 左右。如果实现当前的预测,2022 年和 2023 年的这一比例都将是 1.1:1,这表明贸易与产出之间的关系不会发生根本性变化。预测的风险是混合的,难以客观评估。如果乌克兰战争结束的时间比预期的要早,那么有一定的上行潜力,但如果战斗持续很长时间或冲突升级,则可能会出现重大的下行风险。

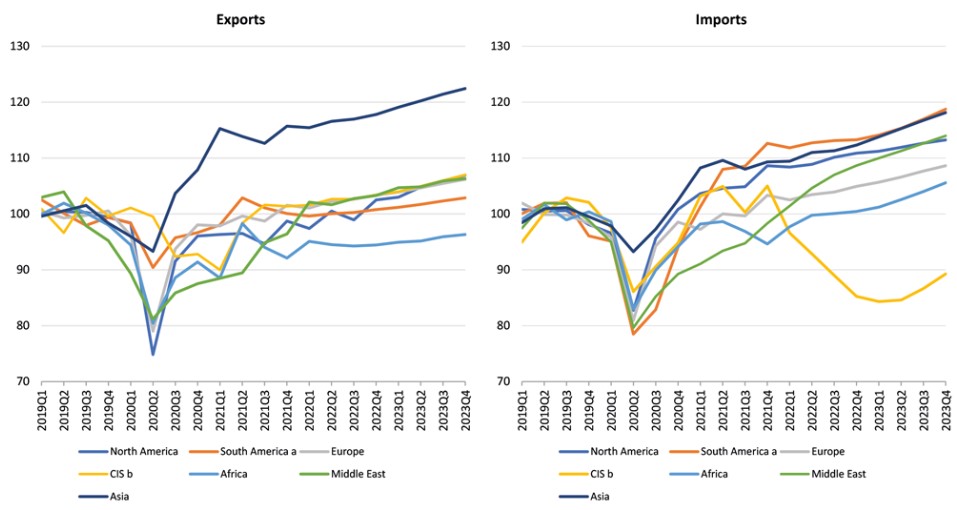

图 3 显示了预测期末从 2019 年第一季度到 2023 年最后一个季度按地区划分的季度商品贸易量指数。预测中的地区差异仍然存在,但现在预计欧洲与非洲和独联体在进口方面的表现不佳。后者主要是由于对俄罗斯的制裁。与此同时,随着油价上涨提振出口收入,中东进口量有望回升,使该地区国家能够进口更多。欧洲疲软的部分原因是乌克兰被纳入该国家组,拖累了地区平均水平。非洲进口量低的部分原因是 2021 年下半年出现意外下降,预计未来会出现这种下降。

由于俄罗斯仍然能够出口燃料,因此包括独联体在内的大多数地区的出口量增长缓慢。如果情况发生变化,我们可能会看到其他燃料生产地区的出口量增长更为强劲。

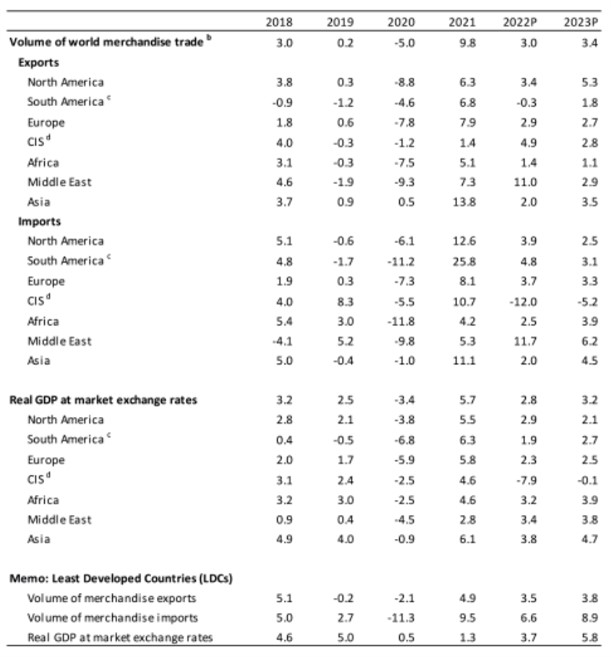

表 1 总结了自 2018 年以来的年度商品贸易量增长以及对 2022 年和 2023 年的预测。由于方法不同,年度交易量指数有时与季度指数略有不同,但它们大体上讲的是同一个故事。除了标准的 WTO 区域外,该表还包括对最不发达国家 (LDC) 的实验性预测。

资料来源:WTO 基于合作伙伴统计的估计。

资料来源:WTO 基于合作伙伴统计的估计。

在大流行引发的 2020 年暴跌之后,2021 年贸易量急剧反弹,但如果在这一年没有反复出现 COVID-19 浪潮,增长可能会更加强劲。除亚洲外,其他地区的出口增长均低于 9.8% 的世界平均水平,其出口增长 13.8%。进口方面的情况发生了逆转,北美、南美、独联体和亚洲均录得高于平均水平的增长。

预测预计 2022 年北美出口量增长 3.4%,南美 -0.3%,欧洲 2.9%,独联体国家 4.9%,非洲 1.4%,中东 11.0%,亚洲 2.0%。它还预计北美的进口增长率为 3.9%,南美为 4.8%,欧洲为 3.7%,独联体为-12.0%,非洲为 2.5%,中东为 11.7%,亚洲为 2.0%。最不发达国家 2022 年的进出口量应分别增长 3.5% 和 6.6%。除中东外,所有地区对 2023 年的预测均下调。由于制裁、出口限制、能源成本和 COVID-19 造成的运输中断,贸易成本应会在短期内上升。

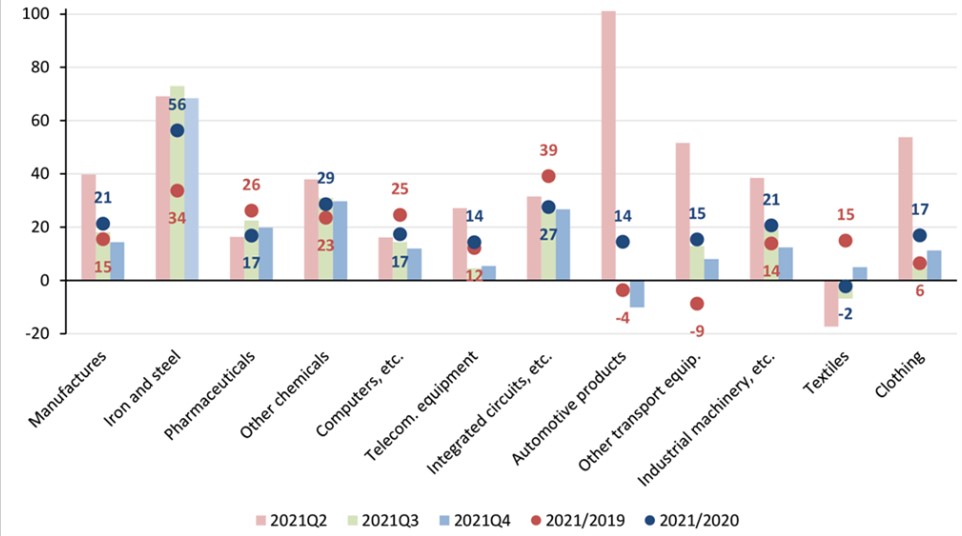

图 4 显示了 2021 年特定制成品类别的预计同比和 24 个月增长率。季度发展显示某些产品(钢铁、化学品、集成电路)同比稳定增长,但增长疲软为他人(服装、机械)。2021 年药品、计算机和集成电路的贸易价值实际上高于大流行之前,这可能是由于对 COVID-19 疫苗的高需求和远程工作的普及。相比之下,2021 年汽车产品贸易同比增长 14%,但与 2019 年相比下降 4%。

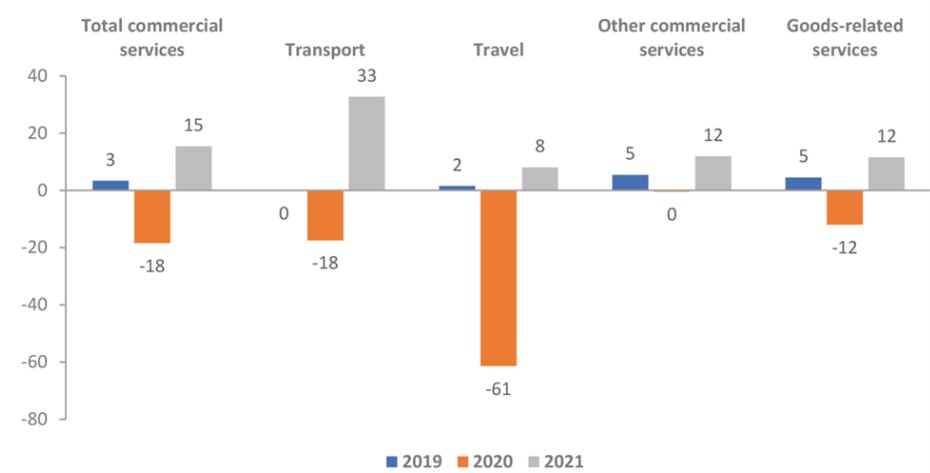

受运输服务需求增长 33% 的推动,2021 年世界商业服务贸易同比增长 15%(图 5)。旅游出口增长为正,但依然疲弱,因为年内旅游限制仅部分放宽。包括金融和商业服务在内的其他服务类别比上一年增长了 12%。

西方对俄罗斯企业和个人的制裁可能会对商业服务贸易产生强烈影响。俄罗斯是服务净进口国,2021 年进口额为 740 亿美元,出口额为 550 亿美元。俄罗斯在服务出口国中排名第 24 位(不包括欧盟内部贸易,排名第 13 位),在世界贸易中的份额为 0.9%。它在进口商中排名第 19 位(不包括欧盟内部第 11 位),在世界贸易中的份额为 1.4%。

注:出口和进口的平均值。资料来源:WTO-UNCTAD 与 ITC 合作的估计。

2019年,欧盟占俄罗斯服务进口的42%以上,占俄罗斯服务出口的31.1%。同年,俄罗斯还从土耳其(7.7%)、英国(5.1%)、美国(4.0%)、中国(3.7%)和瑞士(3.3%)等国家采购服务。美国(6.5%)、中国(6.2%)、瑞士(6.1%)和英国(4.8%)是俄罗斯服务出口的主要非欧盟目的地。

在大流行之前,旅行/旅游和航空运输服务是俄罗斯最大的贸易服务,占其出口的 46% 和进口的 36%。这些服务已经受到大流行的沉重打击,可能会受到经济制裁的严重影响。由于该国在飞机运营租赁方面的突出作用,爱尔兰受到了影响。总体而言,俄罗斯在 2019 年向欧盟支付的飞机、船只等经营租赁费用达到 39 亿美元,其中 26 亿美元用于爱尔兰的租赁服务。2020 年,由于大流行相关的旅行限制,俄罗斯的经营性租赁进口下降了 44%。

知识产权服务是俄罗斯进口的第三大服务类别。2019 年,欧盟、瑞士、美国、英国、大韩民国和日本共同提供了俄罗斯 96% 的进口,价值约 66 亿美元。这包括使用专利、研发产出、工业流程/设计、特许经营权和商标等的费用。

商品和商业服务贸易的详细季度和年度统计数据可从stats.wto.org下载。可以在此处下载显示国家排名和世界贸易份额的统计补充资料。

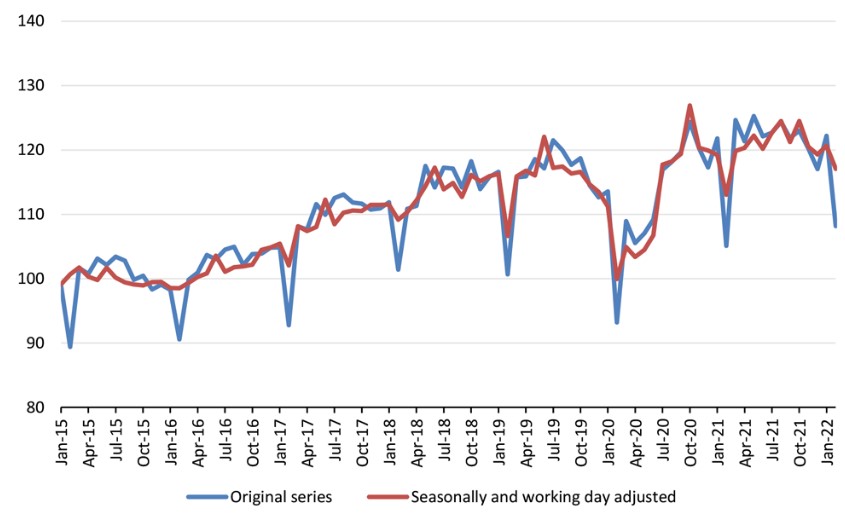

最新的 RWI/ISL 集装箱吞吐量指数显示,2 月份经季节性调整的吞吐量下降 3.6 个点至 117.1(图 6)。该指数纳入了 94 个国际港口的集装箱装卸数据,占全球总量的 64%。中国港口在 3 月份跌幅最大,但欧洲港口也出现大幅下滑。这些数据可能会受到季节性调整的影响,但也可能反映乌克兰冲突的早期阶段。运费保持稳定或同时下降的事实表明,吞吐量的下降代表了对航运服务的需求下降,而不是供应减少。

资料来源:莱布尼茨经济研究所。

IHS-Markit 的采购经理人指数 (PMI) 基于对 40 多个国家/地区的数百家企业的调查。这些被汇总为一个全球指数和几个子指数,大于 50 的值表示扩张,小于 50 的值表示收缩(图 7)。3 月份全球采购经理人指数 (53.0) 仍高于 50 的阈值,这表明制造业产出可能仍在扩张,但速度有所放缓。与此同时,新出口订单降至 48.2,为 2020 年 7 月以来的最低水平,表明世界贸易增长放缓或可能收缩。近几个月来,由于交货时间长和半导体等生产投入短缺,供应链受到了阻碍。图 7 右侧面板中显示的指数表明这些问题尚未解决。

资料来源:IHS-Markit。注:大于 50 的值表示扩张,而小于 50 的值表示收缩。

资料来源:GDELT 项目总结服务。

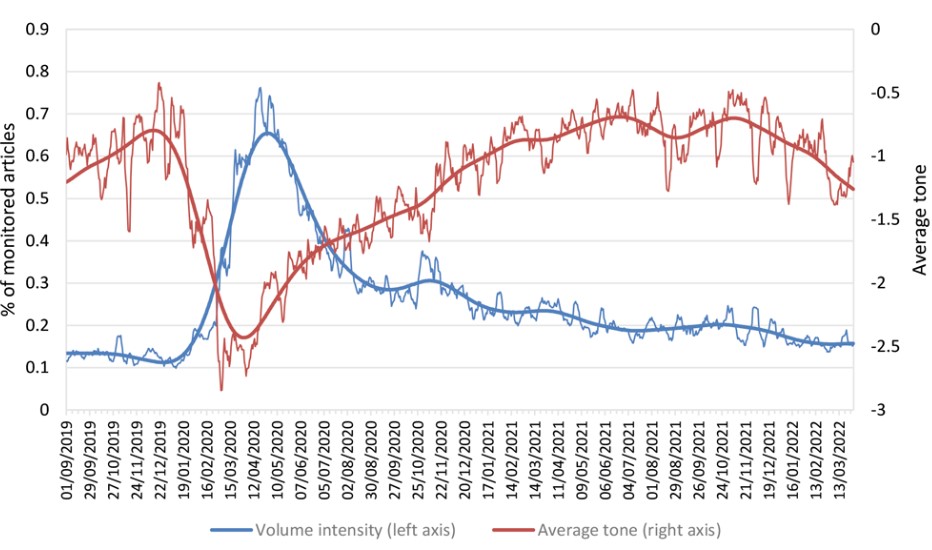

最后,下面的图表 8 显示了由 GDELT 项目摘要服务监控的包含与经济活动相关的短语的新闻报道的每日数量和平均语气。尽管最近几周对这些问题的报道强度持平,但基调在 2 月下旬转为负面。这一低迷恰逢乌克兰敌对行动的开始,这一事实表明,冲突可能正在损害经济情绪。

免费将最新的海运、空运新闻和促销直接发送到您的收件箱!

联系我们

电话: +86-755-82136100/+86-13316986338

邮箱: 949385575@qq.com