UpdateTime:2022/5/30 13:54:40

美国的海运原油正试图寻找新的目的地国,而美国已经对俄罗斯石油实施禁运。欧盟正在讨论所有成员国在未来六个月内最终批准的过程,对于替代俄罗斯原油的潜在替代来源的不确定性摇摆不定。3 月,制裁对全球石油生产和海运的潜在影响还为时过早;以及西方国家是否会决定采取严厉行动减少俄罗斯的石油供应。不可否认,俄罗斯在全球石油市场中扮演着重要角色,对原油产生巨大影响,因为它是仅次于沙特阿拉伯的世界第二大出口国。根据 IEA 的数据,2022 年 1 月俄罗斯的石油总产量为 11.3 mb/d,其中 10 mb/d 为原油,而美国的总石油产量为 17.6 mb/d,沙特阿拉伯为 12 mb/d。

俄罗斯对进口国石油供应的立场对油价的发展影响很大,而持续的地缘政治不确定性正在逐渐改变现有的石油流动模式。此外,与许多其他行业一样,石油行业仍面临 COVID-19 大流行和就业问题带来的供应不确定性。

问题是世界对俄罗斯石油生产的依赖程度如何,美国于 3 月 8 日宣布禁止进口俄罗斯石油。对于美国的石油进口,俄罗斯仅占美国原油和石油产品进口总额的 8%。我们将通过 Signal Ocean Data 看到,美国依赖于从加拿大、墨西哥和沙特阿拉伯进口的大部分原油。

与此同时,欧盟似乎还没有准备好说服所有成员国投票支持禁运。匈牙利和斯洛伐克延长至 2024 年以取代俄罗斯的石油供应。尽管如此,匈牙利仍然反对禁运。此外,保加利亚被警告说,除非它也获得豁免,否则它不能对禁运进行投票。其他欧洲国家将有六个月的宽限期停止从俄罗斯购买石油,并用从其他地方进口的石油取而代之,而对于石油产品,建议的宽限期为八个月。欧盟对俄罗斯石油禁运的后果可能对供应产生灾难性影响。

俄罗斯已经警告说,目前的情况已经对供应和油价造成了一系列副作用,这些副作用目前看起来是可控的,但未来却处于高风险之中。如果替代战略尚未完全制定和可行,石油供应市场可能面临严重短缺。根据国际能源署的估计,如果所有欧盟成员国都同意禁运,俄罗斯的石油产量可能会减少到每天 960 万桶。这将是自 2004 年以来的最低水平,并且将发生在尽管中国实施封锁但全球石油供应在需求上升的情况下继续吃紧的时候。

因此,当今的风险来自于全球最大的原油消费国是否容易找到俄罗斯石油的替代品?美国和IEA成员国已经采取了应对潜在石油供应短缺和避免油价进一步上涨的战术措施。4月初,IEA的一些成员国释放了相当于1.2亿桶石油库存,这是其历史上最大的储量释放。一个月后,拜登下令“史无前例”地释放石油储备后,做出了这一决定。六个月内释放了多达 1.8 亿桶石油,被认为是自 1974 年创建储备以来最大的一次。

最后,值得一提的是,欧佩克对当前形势的立场是中性的,因为他们在 5 月的最后一次会议上保持产量与去年的计划持平。欧佩克成员国同意继续将其集体产量提高 432,000 桶/天。这与美国和其他主要石油消费国一再呼吁沙特阿拉伯和其他欧佩克+成员国利用该集团数百万桶剩余产能来抽更多石油以帮助降低价格的呼声相悖。

在以下部分中,我们将回顾全球石油流动,重点关注原油领域以及我们目前在欧洲、美国和亚洲看到的对俄罗斯进口的依赖的变化趋势。

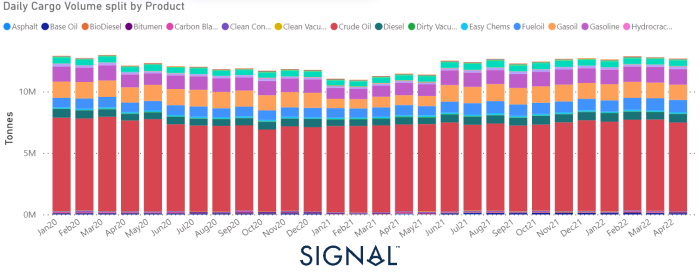

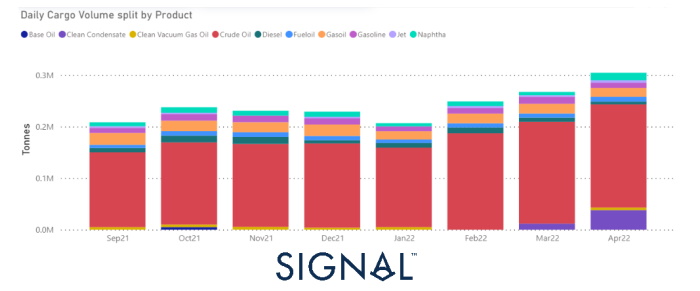

我们看到 3 月至 4 月的石油流量小幅下降不到 1%。总体而言,在地缘政治不确定性增加的情况下,今年第一季度的日均流量没有显着下降。

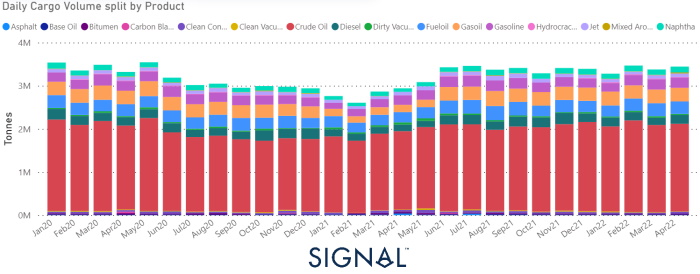

图 1| 数据来源:信号海洋平台,油流,清洁/肮脏,不包括。2020-2022 年化学品、按产品划分的每日货运量

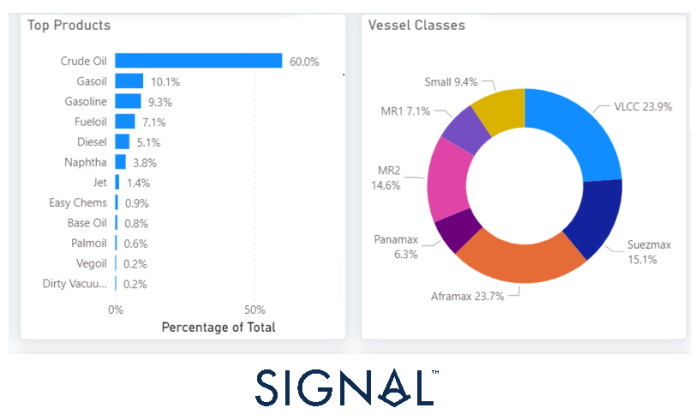

在顶级产品中,我们看到原油占流量的 60%,柴油占 10%,汽油占 9%,燃料油占 7%,柴油占 5%,石脑油占 4%,喷气机占 1.4%。在原油领域,超大型油轮和阿芙拉型油轮各占 24%,而苏伊士型油轮占 15%。

图 2| 数据来源:信号海洋平台,油流,清洁/肮脏,不包括。化学品、按产品划分和油轮船类(*“热门产品”图表中不包括百分比为 0% 的其他类型产品)

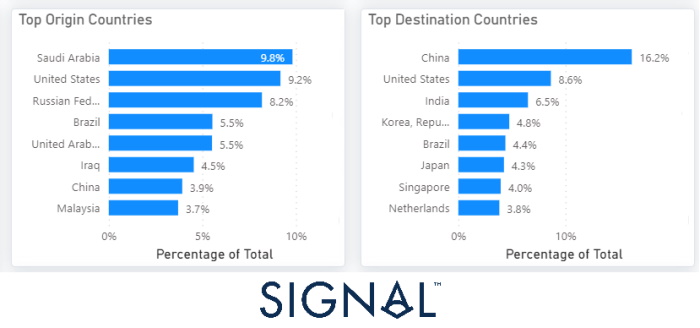

在顶级来源国中,我们可以看到沙特阿拉伯以 10% 的份额排名第一,美国以 9% 的份额排名第二,俄罗斯联邦以 8% 的份额排名第三。在主要目的地国家中,中国以 16% 的份额高于美国,美国为 9%,印度以 7% 的份额紧随其后。

图 3 | 数据来源:信号海洋平台,石油流量,主要来源国/主要目的地国

在美国正式宣布禁止进口俄罗斯石油后,从俄罗斯流向美国的每日原油出口量立即下降,反映出对俄罗斯原油的依赖程度下降(图 4)。值得注意的是,由于委内瑞拉原油与俄罗斯原油具有相似的特性,美国在 2019 年对委内瑞拉实施制裁后转向俄罗斯石油。然而,最近的俄乌紧张局势引发美国决定在短期内结束与世界第二大石油出口国的关系,增加自力更生。在下图中,我们可以看到美国在 3 月和 4 月期间俄罗斯石油进口量下降,而上一个高点出现在 2 月。

图 4 | 数据来源:信号海洋平台,石油流量,不包括。化工,俄罗斯到美国,2020-2022

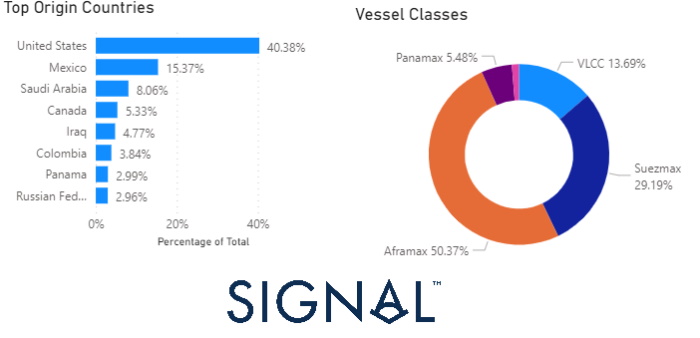

正如我们之前提到的,我们可以看到(图 5)、墨西哥(15% 份额)、沙特阿拉伯(8% 份额)和加拿大(5%),但大多数情况下,它们对储备的依赖度排名第一,有 40 % 分享。阿芙拉型油轮尺寸似乎以 50% 的份额超过了其他原油油轮尺寸,而苏伊士型油轮的份额为 29%,VLCC 的份额为 14%。

图 5 | 数据来源:信号海洋平台,原油流入美国,主要来源国/油轮船类类别

全世界都在想,美国是否可以用国内生产代替进口。有一种未经证实的观点认为,美国可以通过增加国内产量来取代俄罗斯的石油——尽管有些人警告说这可能存在滞后。与此同时,美国已开始努力放松此前被禁止的伊朗和委内瑞拉等国的限制措施,以增加石油供应。

去年前六个月结束后,流向欧洲目的地的整体石油流量稳步增加(图 6)。4月份流向欧洲的日均流量达到了过去12个月以来的最高点之一,而俄罗斯的石油禁运尚未进入所有成员国的最终批准阶段。

图 6 | 数据来源:信号海洋平台,石油流量,不包括。化学,所有到欧洲的原产国。,2020-2022

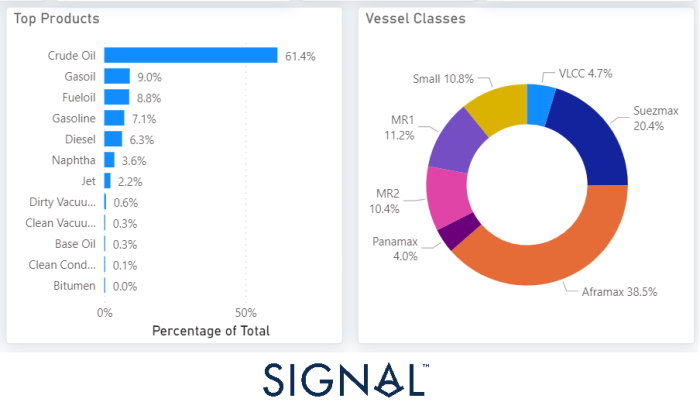

在图 7 中,我们看到原油以 61% 的份额位居榜首,阿芙拉型油轮在流向欧洲的石油流量中的份额最大(39%),而苏伊士型油轮占 20%。

图 7 | 数据来源:信号海洋平台,流向欧洲的石油,不包括清洁/脏污。化学品,按顶级产品/船舶类别分类

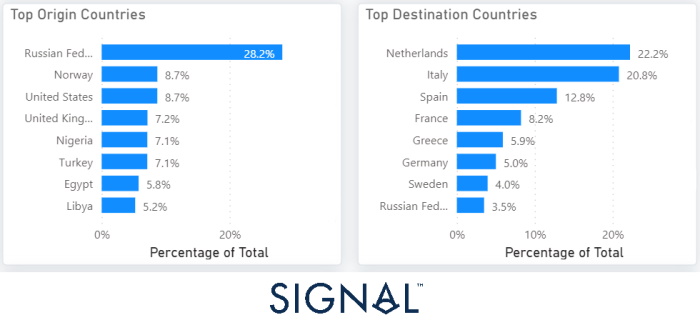

在图 8 中,我们可以看到流入欧洲的原油中占比最大的主要目的地欧洲国家。在主要来源国中,俄罗斯以 28% 的份额位居欧洲第一,挪威为 9%。首选目的地是荷兰、意大利、西班牙、法国和希腊,而德国正在权衡替代方案,以在未来六个月内结束对俄罗斯石油的依赖

图 8 | 数据来源:信号海洋平台,原油流入欧洲,主要来源国/目的地国

德国已经表示,无论欧盟是否同意全面禁运,它将在今年年底前结束对俄罗斯的石油进口。彭博社援引不愿具名的官员的话报道称,柏林政府已经在与替代石油供应商进行谈判,相信未来六到七个月将足以解决围绕供应商完全转换的后勤问题。

欧洲最新宣布全面实施俄罗斯石油禁运,带来了从挪威流向欧洲的新一波,我们可以看到(图 9)2-3-4 月每日货运量的增长趋势。在接下来的几个月里,挪威似乎将在替代俄罗斯石油流向欧洲方面发挥重要作用。

图 9| 数据来源:信号海洋平台,石油流量,不包括。化工,挪威到欧洲,2020-2022

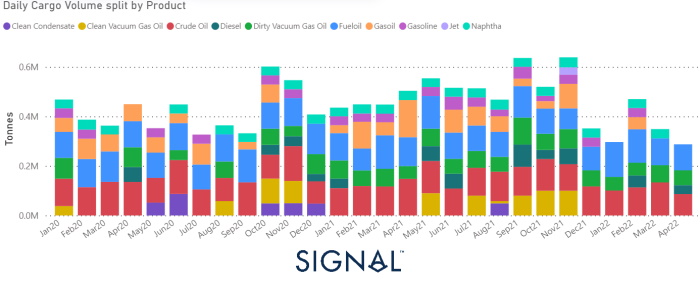

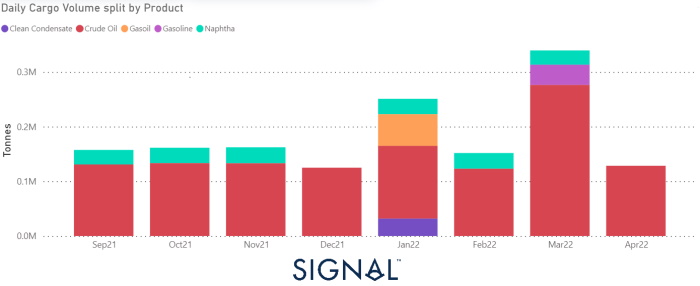

问题出现在荷兰,因为更广泛的鹿特丹地区拥有许多严重依赖俄罗斯石油的炼油厂和化学设施。填补缺口的其他重要进口大国可能是挪威、美国和尼日利亚,但它们需要双倍的数量才能填补俄罗斯石油供应的缺口,而另一种选择可能是考虑从阿拉伯进口石油海湾地区。在图 11 中,我们可以看到 3 月份从尼日利亚到荷兰的每日货油流量突然增加,而 4 月份又回到了 2021 年最后一个月的水平。

图 10| 数据来源:信号海洋平台,石油流量,不包括。化工,尼日利亚至荷兰,2020-2022

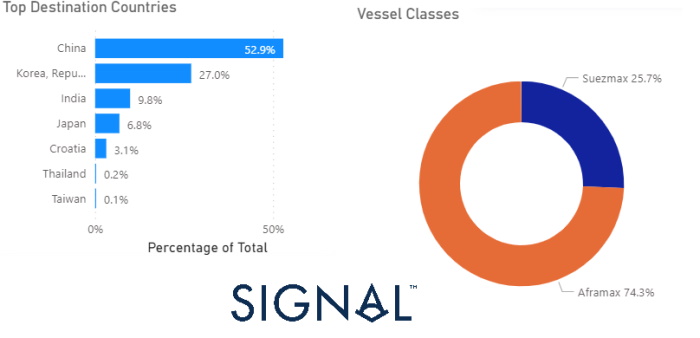

自 2 月以来,亚洲国家对俄罗斯石油的采购有增加的趋势,但这并不意味着俄罗斯石油产量在全球石油供应中的领先份额不会面临减少的局面。据路透社援引其看到的欧佩克+二级来源的内部报告称,俄罗斯4月份的原油产量已经下降了近9%。

总体而言,中国、韩国和印度在俄罗斯原油流量中的份额最大,分别为 53%、27% 和 10%,而日本正在逐步减少其份额,阿芙拉型油轮获得 74% 的份额的流量。

图 10| 数据来源:信号海洋平台,石油流量,不包括。化工,尼日利亚至荷兰,2020-2022

印度是亚洲最大的原油进口国之一,已决定在下个月购买更便宜的俄罗斯石油进口,而政府为其购买俄罗斯石油的决定进行了辩护,并表示其在一个月内从俄罗斯购买的石油减少了比欧洲在一个下午从俄罗斯购买的东西还多。据说这个南亚国家正在寻求更大的折扣,以通过寻求交付价低于每桶 70 美元的俄罗斯货物来弥补与欧佩克+生产商打交道的风险。

与此同时,韩国正在设想没有俄罗斯石油的生活,尽管俄罗斯在韩国石油采购量中仍然位居榜首。美国轻质低硫原油被认为是填补俄罗斯供应缺口的最佳选择。韩国炼油厂表示,由于首尔尚未正式禁止从俄罗斯进口任何能源,他们仍然可以从俄罗斯实体采购,但是,韩国主要炼油厂表示,他们在采购俄罗斯原油的替代品方面几乎没有问题,因为俄罗斯原油只有 4韩国炼油行业原料进口总量的百分比。

最后,日本已开始缩小来自俄罗斯的原油流量。日本外相吉政已与英国、加拿大和法国外长就七国集团团结一致应对俄罗斯石油禁运的重要性达成一致。然而,政府打算以尽量减少不利影响的方式逐步淘汰俄罗斯石油。

欧洲和美国可以同时增加其国家战略库存的原油销售,以减轻对俄罗斯原油进口到七国集团的任何进一步限制的影响。正如我们所提到的,美国已经每天从其战略石油储备中出售 130 万桶,并表示将增加这些流量。中国还从国家战略储备中释放石油,以支持油价下跌。

美国和其他七国集团成员还可以要求中东国家放宽对其原油运输的目的地限制,并敦促中国和印度等国家在继续增加采购的情况下将其他与俄罗斯石油质量相近的石油重定向回欧洲来自莫斯科。目前尚不清楚中国和印度是否会合作并支持欧洲弥补石油供应短缺,但由于它们是主要的石油进口国,它们不希望看到原油价格上涨。我们最近读到,拜登政府已开始释放委内瑞拉以进行一些石油制裁。

可以在短期内替代俄罗斯原油的三个潜在国家是:伊拉克、利比亚和伊朗,但每个国家都有其困难。伊拉克和利比亚仍然不稳定,而伊朗本身也受到制裁,它是否能够释放供应是毫无疑问的。未来六个月将更多地决定石油流动的未来趋势,因为欧盟正在权衡替代品,而美国增加产量以应对价格上涨。

免费将最新的海运、空运新闻和促销直接发送到您的收件箱!

联系我们

电话: +86-755-82136100/+86-13316986338

邮箱: 949385575@qq.com