UpdateTime:2022/2/28 16:41:08

鉴于过去两年充满挑战的环境,世界贸易异常强劲。

尽管供应链运营劳动力短缺、仓库空间有限、拥堵和交货时间问题,但航运业最大的问题仍然是确保市场容量和定价。

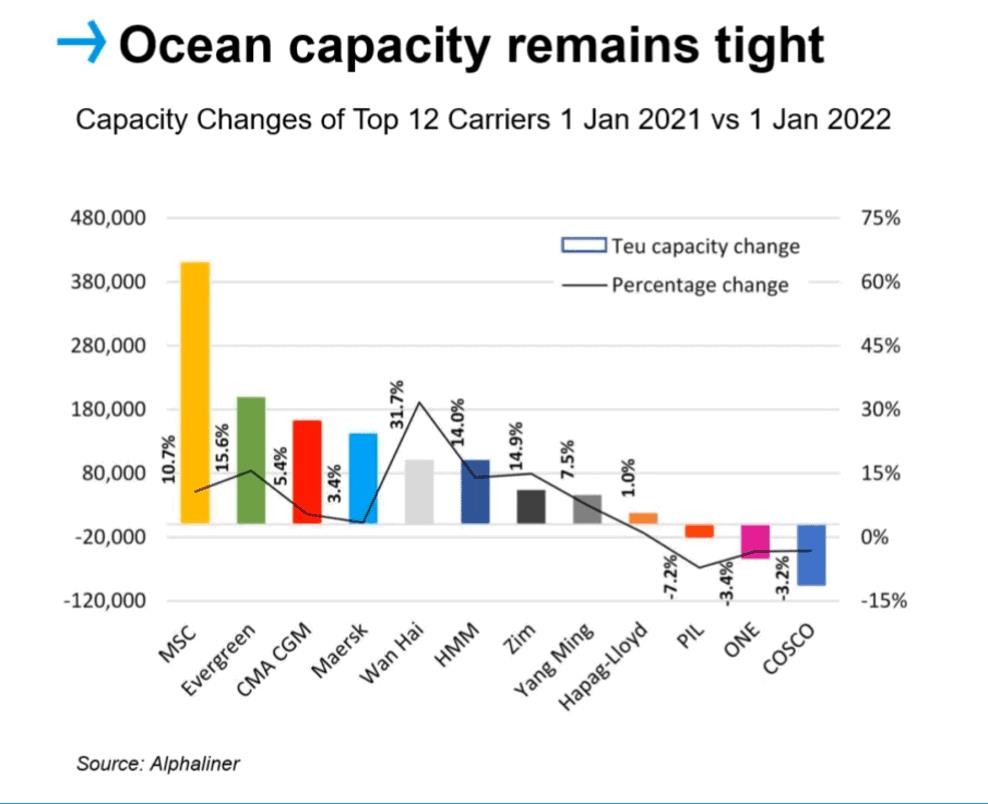

根据 Loadstar 的数据,随着集装箱运输公司、BCO、NVOCC 和其他物流运营商的需求猛增,全球集装箱设备船队在 2021 年增长了 14%,达到 5050 万标准箱。14% 的增长是一个令人印象深刻的数字,但考虑到运输周期的平均延误(由于港口和运输延误,去年集装箱完成运输周期的时间平均延长了 30%),这无助于解决设备问题。

到 2022 年,远洋运力和定价如何?

1.数据显示,2022-2023年跨太平洋贸易没有新增运力。

2.低时间表可靠性是亚洲持续拥堵的根本原因之一,美国专家预测这将导致 15%-25% 的运力因此退出市场。

3.美国西海岸港口拥堵可能会持续,导致西海岸更多空船,对西海岸的定价和空间造成更大压力。

4.承运人向美国东海岸增加运力的新计划可能没有那么富有成效,因为据承运人称,美国海湾和佛罗里达港口不会获得任何新运力。运营商目前正在减少美国海湾和佛罗里达州的许多配额。

市场容量和定价方面也存在其他挑战。

1.今年跨太平洋贸易服务合同签订过程与往年不同。由于交货时间较长、港口调度可靠性问题以及船舶在运输过程中闲置或减速,托运人的运费呈指数级增长,这将在今年的年度合同谈判中得到体现和反映。

许多托运人将支付这些高合同费率,希望他们的供应链保持稳定。对于轮船公司来说,这是一个与可靠和长期客户锁定更高费率的重要机会。

2.即期汇率已从过去几个月的历史高位回落。这可能意味着随着合同谈判的开始,运营商可能会失去影响力。到 5 月,我们都将看到承运人和托运人是否会在空间和定价方面实现某种可预测性和可靠性。

还有哪些其他因素可能会影响今年的空间和定价动态?

1.尽管美联储表示将在 2022 年加息,但全球利率仍处于低位。欧盟表示将谨慎行事,以应对过快加息的危险。

2.俄罗斯对乌克兰的潜在入侵可能导致石油/液化天然气价格急剧上涨。燃油附加费可能会受到影响。俄罗斯海军已经包围了乌克兰的港口,并警告民用商业交通,以便他们可以进行实弹演习。尽管这可能不会直接影响亚美和亚欧贸易,但考虑到它在黑海和地中海贸易中造成的不稳定,这可能会对利率产生上行影响。在没有入侵的情况下,对利率的任何影响都应该是中性到向上的。

3.在当今强劲的市场中经历创纪录的利润,如果货运量减少,承运人完全有动力保持高利率。整个 2022 年,我们可能会经历更多的空白航行。

总体而言,2022 年看起来又是充满挑战的一年,因为我们预计强劲的市场和持续的产能问题。