UpdateTime:2021/9/18 13:23:57

惠誉评级表示,由于需求见顶、持续整合以及地方政府对国有企业的支持日益分化,中国煤炭、钢铁和水泥企业之间的信贷两极分化将加剧。

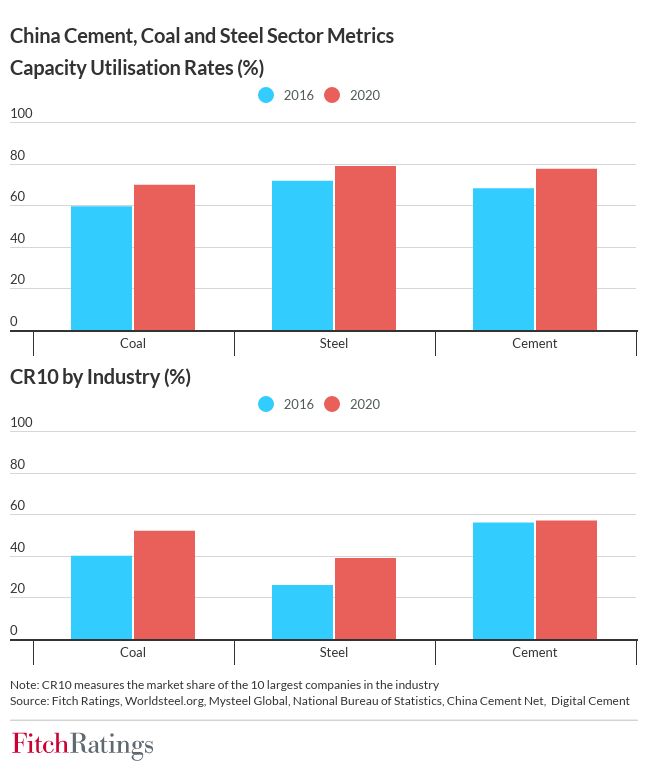

我们预计中国的政策制定者将专注于消除三个行业中没有竞争力的产能和财务上不可行的生产商。同时,我们认为政策制定者将鼓励产能向资源丰富、运营成本低的地区或市场需求旺盛的地区转移。

进一步的行业整合可能会导致较弱的生产商退出市场或被大型竞争性行业领导者收购。我们认为,收购方在选择目标时会有所选择,并会青睐具有产品领先优势或成本优势的目标,以创造协同效应。

我们预计持续的产能削减将在中期内支撑强劲的煤炭和钢铁价格,尽管一旦产量回升,2021 年的创纪录高位将无法持续。此外,由于中国推动碳中和,钢铁、煤炭和水泥的长期需求上行空间可能有限。

注:CR10 衡量行业前 10 家最大公司的市场份额资料来源:惠誉评级、Worldsteel.org、Mysteel Global、国家统计局、中国水泥网、数字水泥

有利的价格环境为行业去杠杆提供了机会,但对个别公司及其评级的影响可能不均衡。设法减少债务并优化资本结构的生产商将有助于保持财务灵活性,以应对下一次周期性衰退。但近年来,不少煤钢企业债务存量持续增加,利息成本和资本支出居高不下,吞噬了盈利增长。

如果流动性收紧和投资者情绪减弱,资本结构不可行且短期债务资本市场融资敞口较大的公司可能面临更高的违约风险。

免费将最新的海运、空运新闻和促销直接发送到您的收件箱!

联系我们

电话: +86-755-82136100/+86-13316986338

邮箱: 949385575@qq.com